میزان واقعی داراییهای نقد یا نزدیک به نقد یک مجموعه است. نقدینگی که بتواند هزینه ها و نیازهای روزمره مجموعه را تامین کند.

سرمایه در گردش مثبت به این معنا است که شرکت میتواند بدهیهای کوتاه مدت خود را در موعود مقرر بپردازد.

دارایی جاری مثبت به این معنا است که شرکت میتواند بدهیهای کوتاه مدت خود را در موعود مقرر بپردازد.

دارایی جاری منفی نیز از ناتوانی شرکت در پرداخت بدهی های کوتاه مدت است.

نرخ دارایی جاری شما اگر بین ۱/۲ تا ۲ باشد، بدان معناست که مجموعه ی شما نقدینگی لازم برای پرداخت بدهیها را دارد. نرخ دارایی جاری زیر ۱ به این معناست که مجموعه شما دارایی جاری منفی دارد و بهزحمت میتواند بدهیهایش را پرداخت کند.

میزان واقعی داراییهای نقد یا نزدیک به نقد یک مجموعه است. نقدینگی که بتواند هزینه ها و نیازهای روزمره مجموعه را تامین کند.

سرمایه در گردش مثبت به این معنا است که شرکت میتواند بدهیهای کوتاه مدت خود را در موعود مقرر بپردازد.

دارایی جاری مثبت به این معنا است که شرکت میتواند بدهیهای کوتاه مدت خود را در موعود مقرر بپردازد.

دارایی جاری منفی نیز از ناتوانی شرکت در پرداخت بدهی های کوتاه مدت است.

نرخ دارایی جاری شما اگر بین ۱/۲ تا ۲ باشد، بدان معناست که مجموعه ی شما نقدینگی لازم برای پرداخت بدهیها را دارد. نرخ دارایی جاری زیر ۱ به این معناست که مجموعه شما دارایی جاری منفی دارد و بهزحمت میتواند بدهیهایش را پرداخت کند.

تعریف سرمایه در گردش

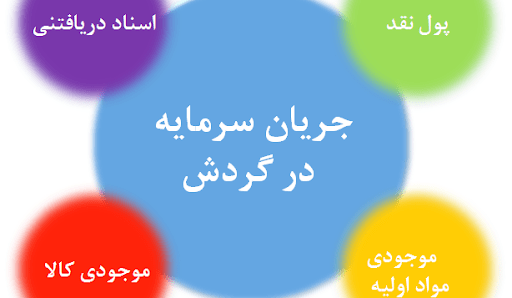

دارایی هایی که به صورت منقول و منطقی بتوان در دوره مالی مورد نظر قابل تبدیل به پول شود. پس پول، سرمایه گذاری کوتاه مدتی که بتوان به سادگی قابل تبدیل به نقدینگی باشد، موجودی انبار در صورتی که در مدت زمان کوتاه قابل فروش و تبدیل به نقدینگی شود.و حسابهای دریافتنی،همه ی این ها جزء دارایی های جاری محسوب می شوند.تعریف دارایی ثابت

به دارایی هایی اطلاق می شود که نمی توان بر ارزش آن افزود مثل ابزار کار، ساختمان، مواد خام، و ... به همین خاطر باید به سرمایه در گردش خالص توجه نمود. یعنی اختلاف بین دارایی جاری وبدهی جاری پرداخت بدهی جاری-دارایی جاری = فرمول سرمایه در گردش راههای زیادی برای ارزیابی سرمایه در گردش وجود دارد که از آن جمله میتوان به موارد زیر اشاره کرد. نرخ تغییرات، صورت داراییهای شرکت، نرخ حسابهای بستانکاری، نسبت جاری، نسبت سرمایه، و حسابهای پرداختنی. در حسابداری و در مبحث سرمایه، سرمایه در گردش و سرمایه ثابت دو مفهوم کلیدی می باشند. نقش هایی را که سرمایه در گردش و سرمایه ثابت در فرآیند حسابداری ایفا می کنند، از یک دیگر کاملا متمایز است. جهت شناخت سرمایه در گردش و سرمایه ثابت، ابتدا بایستی آن ها را تعریف کرد و وجوه تمایز آن ها را شناسایی نمود.

در حسابداری و در مبحث سرمایه، سرمایه در گردش و سرمایه ثابت دو مفهوم کلیدی می باشند. نقش هایی را که سرمایه در گردش و سرمایه ثابت در فرآیند حسابداری ایفا می کنند، از یک دیگر کاملا متمایز است. جهت شناخت سرمایه در گردش و سرمایه ثابت، ابتدا بایستی آن ها را تعریف کرد و وجوه تمایز آن ها را شناسایی نمود.

تعریف سرمایه در گردش و سرمایه ثابت

در یک تعریف خلاصه و مفید، سرمایه ثابت به دارایی های ثابت واحد تجاری اطلاق می گردد که عمر مفید آن ها طولانی است، ارزش پولی آن ها زیاد است و امکان نقد شوندگی سریع آن ها کم است و نقش پایدار و با ثباتی را در راهبرد تجاری یا تولیدی شرکت ایفا می نماید. شکل ۱: سرمایه در گردش و سرمایه ثابت هر دو از مفاهیم حسابداری هستند.

سرمایه ثابت را می توان سخت افزار واحد تجاری و در مقابل، سرمایه در گردش را نرم افزار واحد تجاری تلقی نمود.

سرمایه در گردش از منظر حسابداری، عبارت است از دارایی های جاری منهای بدهی های جاری، و منظور از دارایی های جاری، آن گروه از دارایی ها است که شامل نهاد های نقدینگی واحد تجاری، مانند حساب بانک ها، حساب صندوق و سایر حساب های نقدی و موجودی کالا و حساب های دریافتنی منهای حساب های پرداختنی می گردد.

سرمایه در گردش و سرمایه ثابت، هردو از ارکان حسابداری در هر واحد تجاری میباشند. سرمایه در گردش و سرمایه ثابت، هریک اقلامی از حساب ها را در بر می گیرند.

سرمایه ثابت شامل زمین، ساختمان، ماشین آلات و سرمایه گذاری های طولانی مدت می باشد. اقلامی که سرمایه در گردش را در بر می گیرند، شامل حساب های نقدی، یعنی بانک ها و صندوق و موجودی کالا و حساب بدهکاران می گردند.

شکل ۱: سرمایه در گردش و سرمایه ثابت هر دو از مفاهیم حسابداری هستند.

سرمایه ثابت را می توان سخت افزار واحد تجاری و در مقابل، سرمایه در گردش را نرم افزار واحد تجاری تلقی نمود.

سرمایه در گردش از منظر حسابداری، عبارت است از دارایی های جاری منهای بدهی های جاری، و منظور از دارایی های جاری، آن گروه از دارایی ها است که شامل نهاد های نقدینگی واحد تجاری، مانند حساب بانک ها، حساب صندوق و سایر حساب های نقدی و موجودی کالا و حساب های دریافتنی منهای حساب های پرداختنی می گردد.

سرمایه در گردش و سرمایه ثابت، هردو از ارکان حسابداری در هر واحد تجاری میباشند. سرمایه در گردش و سرمایه ثابت، هریک اقلامی از حساب ها را در بر می گیرند.

سرمایه ثابت شامل زمین، ساختمان، ماشین آلات و سرمایه گذاری های طولانی مدت می باشد. اقلامی که سرمایه در گردش را در بر می گیرند، شامل حساب های نقدی، یعنی بانک ها و صندوق و موجودی کالا و حساب بدهکاران می گردند.

کار کردهای سرمایه در گردش و سرمایه ثابت در فرآیند فعالیت واحد تجاری از هم متفاوت است. و سرمایه ثابت غالبا به صورت دارایی های ثابت و بلند مدت در روند تولید یا تجارت به طور ثابت و مستمر دخالت دارند. واغلب ارزش ریالی ثابت است ومعمولا افزایش یا کاهشی یا تبدیل و تبدلی را در بر ندارد. سرمایه در گردش بر خلاف سرمایه ثابت، در یک دوره مالی معین، دائما در حال افزایش و کاهش می باشد؛ و نیز در ترکیب های مختلف از دارایی های جاری، جا به جا میشود.

کار کردهای سرمایه در گردش و سرمایه ثابت در فرآیند فعالیت واحد تجاری از هم متفاوت است. و سرمایه ثابت غالبا به صورت دارایی های ثابت و بلند مدت در روند تولید یا تجارت به طور ثابت و مستمر دخالت دارند. واغلب ارزش ریالی ثابت است ومعمولا افزایش یا کاهشی یا تبدیل و تبدلی را در بر ندارد. سرمایه در گردش بر خلاف سرمایه ثابت، در یک دوره مالی معین، دائما در حال افزایش و کاهش می باشد؛ و نیز در ترکیب های مختلف از دارایی های جاری، جا به جا میشود.

نقش سرمایه در گردش و سرمایه ثابت در تجزیه و تحلیل مالی

تقسیم مجموع دارایی های نقد شونده بر مجموع بدهی های جاری را نسبت سرمایه در گردش یا نسبت آنی می گویند.